全球貿易盛行,台北國稅局提醒,營利事業列報支付國外佣金時,除提供雙方簽訂的合約、結匯證明或銀行匯款等,還要提供能佐證對方有居間仲介服務的具體事證,像是雙方洽商的紀錄或詢價及訂單合約等紀錄。

台商經營跨國業務時,有時需要透過海外夥伴來牽成交易,因而支付佣金支出,雖列報相關費用能節稅,不過實務上,經常發生證明文件不足而被剔除補稅情形,若能提前將資料準備齊全,就能避免增加營所稅負擔的風險。

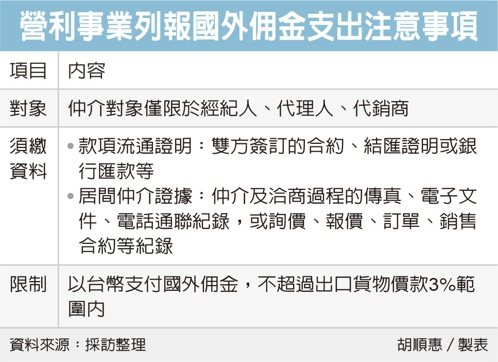

列報佣金支出是經常被國稅局查核並剔除的補稅項目。國稅局表示,佣金支出是營利事業對經紀人、代理人或代銷商,因介紹或代理銷售產品或服務而支付的報酬,因此有無支付佣金的必要,應以有無實際提供仲介勞務為判斷標準,若營利事業未提示足資證明確有居間仲介事實的證明文件,則不得列報為營利事業費。

國稅局官員提醒,依《營利事業所得稅查核準則》第92條規定,營利事業列報佣金支出時,首先,要提供「款項實際流通的證明」,包括雙方簽訂的合約、結匯證明或銀行匯款等;還要佐證對方確實有「居間仲介服務的具體證據」,包括仲介及洽商過程的傳真、電子文件、電話通聯記錄等,或是完整的詢價、報價、訂單、銷售合約等紀錄提供查核。

官員表示,國稅局要求查核時,以上二個要件缺一不可,有時候跨國企業的關係人之間,沒有實際提供仲介勞務,卻在形式上簽訂合約書或者結匯支付證明,為了避免浮列佣金,稅法針對這類費用有較嚴格的要求,若被認定交易沒有仲介事實,或並非經營業務所必需的支出,就會剔除該筆國外佣金。

另外,國稅局表示,營利事業以台幣支付國外佣金者,應在不超過出口貨物價款3%範圍內,若佣金超過貨款3%時,應另提供國外代理商或代銷商已收到該款項或存入其帳戶的證明。

國稅局提醒,營利事業還需留意,透過仲介進行跨國貿易時,只有對象為經紀人、代理人或代銷商時,才能列報佣金支出,若是直接向客戶的業務人員洽談,並不能列報佣金支出節稅。