財政部16日預告囤房稅2.0地方課徵參考基準,其中最受矚目的一般民眾非自住、非出租、非繼承(即囤房)稅率,全台分為直轄市和非直轄市兩組,六都稅率最低3.2%起跳;至於非六都最低稅率則是2.6%。

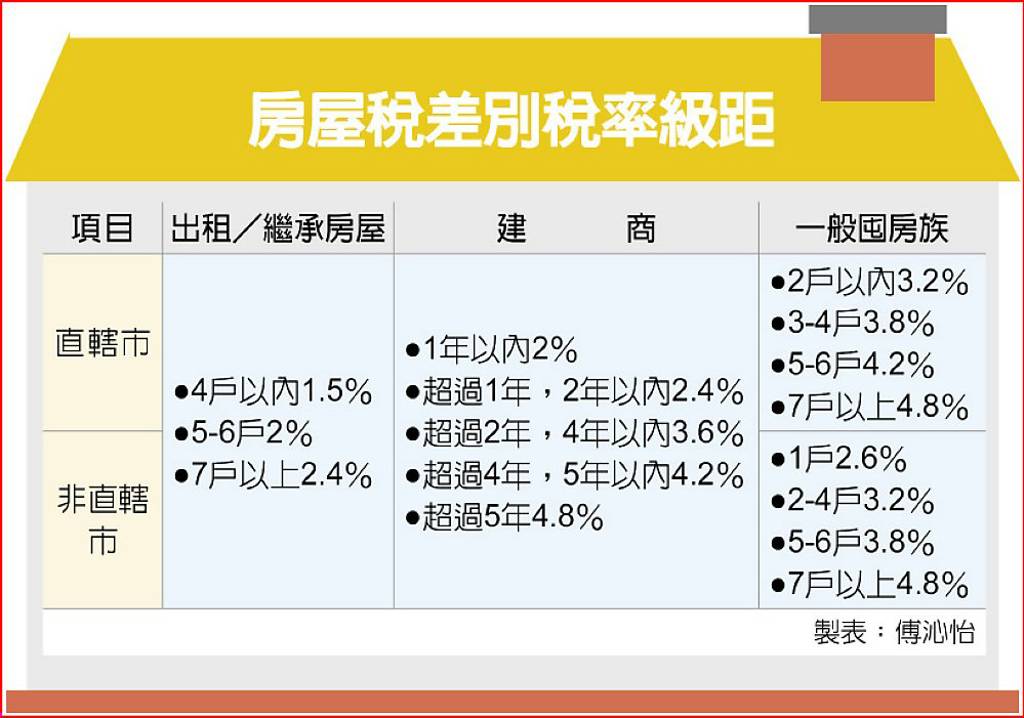

財政部把囤房稅課徵對象,分為即建商、特定房屋(出租和繼承取得)及一般囤房者三大類。一般囤房者是依房屋所在地及持有戶數計算稅率,法定稅率是2%至4.8%,依參考指引則至少介於2.6%至4.8%。

至於出租和繼承房屋是依戶數分三級課稅,並不會因房屋所在地位於直轄市或非直轄市而不同,四戶以內稅率1.5%、五至六戶稅率2%、七戶以上則適用2.4%稅率。

建商餘屋也不依全國歸戶數和房屋所在地區級距課稅,而是視「持有期間」分五級課徵,持有一年以內採最低稅率2%,持有五年以上才適用最高的4.8%。

財政部表示,相關設計是鼓勵建商視市場情況及衡酌將負擔的房屋稅稅負,調整售價加速出售,透過房屋市場價穩量增,希望讓購屋者能買到好屋。

全國單一自住的部分,稅率將自現行1.2%降至1%,財政部16日也公布排富條款,其中六都及新竹縣市為一組,排除自住應稅房屋現值前1%;其他縣市則排除自住應稅房屋現值前0.3%,估算有99%以上單一自住戶可適用。

財政部解釋,主要是新竹縣市高價宅行情不遜於六都,以排富條款算出的金額僅低於雙北和高雄。依財政部估算,全台適用單一自住優惠稅率的戶數共312萬5,533戶,會被排富去除掉的戶數僅2萬6,592戶。

囤房稅2.0今年7月上路、明年5月開徵房屋稅時適用。依財政部試算,加重囤房者負擔部分可增加稅收40.92億元、全國單一自住減稅部分則會有稅損23.6億元,合計推動囤房稅2.0可使稅收淨增加約17.32億元。

財政部16日也同步調整個人出售房屋財產交易所得計算規定,擴大高價房屋交易範圍,個人若出售2014年以前取得房產,台北市交易金額6千萬元、新北4千萬元、其它縣市2千萬元至3千萬元以上,即要依成交價而非房屋現值課稅。